隨著物聯(lián)網(wǎng)、人工智能和大數(shù)據(jù)技術(shù)的深度融合,安防產(chǎn)業(yè)正經(jīng)歷從傳統(tǒng)視頻監(jiān)控向智能化綜合解決方案的深刻變革。本文將從技術(shù)演進(jìn)、市場格局、系統(tǒng)設(shè)計施工服務(wù)及龍頭企業(yè)潛力四個維度展開深度剖析。

一、技術(shù)創(chuàng)新:AIoT開啟智能安防新紀(jì)元

當(dāng)前安防技術(shù)已突破傳統(tǒng)邊界,形成以"云邊端"協(xié)同架構(gòu)為核心的智能安防體系。前端設(shè)備層面,4K超高清、熱成像、雷達(dá)感知等多模態(tài)傳感技術(shù)實現(xiàn)突破;邊緣計算節(jié)點具備實時分析能力,支持人臉識別、行為分析等30余種AI算法;云端平臺通過大數(shù)據(jù)分析實現(xiàn)預(yù)測預(yù)警。值得注意的是,5G網(wǎng)絡(luò)部署顯著提升了移動視頻監(jiān)控和應(yīng)急指揮能力,而北斗定位技術(shù)的集成則拓展了安防系統(tǒng)的空間維度。

二、產(chǎn)業(yè)格局:從碎片化到生態(tài)化重構(gòu)

安防市場正從過去設(shè)備廠商主導(dǎo)的垂直結(jié)構(gòu),向平臺商引領(lǐng)的生態(tài)體系轉(zhuǎn)變。傳統(tǒng)安防巨頭通過構(gòu)建PaaS平臺吸納第三方開發(fā)者,形成應(yīng)用生態(tài);ICT企業(yè)依托云計算優(yōu)勢切入市場;AI初創(chuàng)公司則專注算法創(chuàng)新。這種重構(gòu)導(dǎo)致產(chǎn)業(yè)邊界模糊化,安防與智能家居、智慧城市、工業(yè)互聯(lián)網(wǎng)等領(lǐng)域加速融合。據(jù)調(diào)研數(shù)據(jù)顯示,2023年智能安防在整體市場中占比已超過65%,預(yù)計2025年將突破80%。

三、系統(tǒng)設(shè)計施工服務(wù):全生命周期解決方案成主流

現(xiàn)代安防系統(tǒng)設(shè)計已發(fā)展為涵蓋"感知-傳輸-存儲-分析-應(yīng)用"的全棧式架構(gòu)。在設(shè)計階段強(qiáng)調(diào)多系統(tǒng)融合,視頻監(jiān)控、門禁管理、入侵報警等子系統(tǒng)需實現(xiàn)數(shù)據(jù)互通;施工環(huán)節(jié)注重標(biāo)準(zhǔn)化與模塊化,支持快速部署和靈活擴(kuò)展;運(yùn)維服務(wù)則向主動預(yù)警和預(yù)測性維護(hù)演進(jìn)。特別值得注意的是,網(wǎng)絡(luò)安全已成為系統(tǒng)設(shè)計的核心要素,等保2.0要求下,從設(shè)備到平臺的全鏈路安全防護(hù)成為必備能力。

四、龍頭企業(yè)未來潛力:技術(shù)護(hù)城河與生態(tài)擴(kuò)張

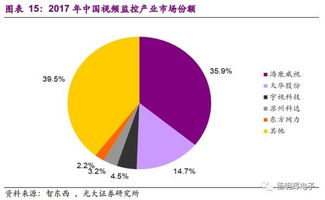

海康威視、大華股份等傳統(tǒng)龍頭正加速向物聯(lián)生態(tài)企業(yè)轉(zhuǎn)型。其發(fā)展?jié)摿χ饕w現(xiàn)在三個方面:

1. 技術(shù)積累形成的算法優(yōu)勢,在復(fù)雜場景下的識別準(zhǔn)確率持續(xù)領(lǐng)先

2. 全球渠道網(wǎng)絡(luò)支撐的規(guī)模化交付能力

3. 通過開放平臺構(gòu)建的開發(fā)者生態(tài)

新興企業(yè)如宇視科技、天地偉業(yè)則聚焦細(xì)分領(lǐng)域,在特定行業(yè)解決方案上建立差異化優(yōu)勢。值得關(guān)注的是,具備AI芯片自研能力的企業(yè)將在成本控制和產(chǎn)品迭代方面獲得顯著優(yōu)勢。

安防產(chǎn)業(yè)將呈現(xiàn)"硬件標(biāo)準(zhǔn)化、軟件平臺化、服務(wù)個性化"的發(fā)展趨勢。龍頭企業(yè)需在保持硬件優(yōu)勢的加強(qiáng)軟件定義能力和行業(yè)know-how積累,方能在估值重構(gòu)中贏得先機(jī)。隨著智慧城市建設(shè)和數(shù)字化轉(zhuǎn)型深入推進(jìn),具備全棧能力的安防企業(yè)有望獲得20%以上的年均復(fù)合增長,其中AI安防解決方案的市場規(guī)模預(yù)計在2025年突破1500億元。